Als Tages-Saisonalität bezeichnet man im Trading die durchschnittliche Kursveränderung im Laufe eines Tages. Je nach Handelsstrategie kann die Berechnung mit Betrachtung des Übernacht-Gaps erfolgen, oder lediglich die Intraday-Kursspanne. Da ich meist Intraday-Handelsstrategien einsetze, betrachte ich im folgenden Artikel die durchschnittliche Preisveränderung vom Open zum Close des jeweiligen Handelstages.

Saisonale Auswertungen in unterschiedlichen Märkten

Oft werte ich den FDAX aus, kaum jedoch andere Märkte. Mit dieser Artikelserie im Bereich des saisonalen Tradings stelle ich verschiedene Instrumente und ihre saisonalen Komponenten vor. Neben dem FDAX werden auch Gold, Öl und Aktien im Fokus stehen. Sogar Forex-Währungspaarmärktere können ausgewertet werden. Die Analysen werden alle auf Basis des Seasonality-Indikators von HBreuer-Trading vorgenommen, welcher nur für diese Zwecke für NinjaTrader 8 programmiert wurde.

Gold im Fokus

Gold kann fast rund um die Uhr gehandelt werden. Einige Pausen im Handel führen zu kaum merkbaren Gaps, so dass auch eine Anpassung der Berechnungsmethode zum Tag der Woche kaum Unterschiede hervorbringt. Hier sehen Sie die durchschnittliche Kursveränderung in den letzten 10 Jahren an jedem einzelnen Wochentag von 2008 – 2017. Einmal mit CloseToOpen-Berechnung (Intraday) und einmal mit CloseToClose-Methode, so dass der Schlusskurs des letzten Tages als Referenzpunkt dient. Auf der Y-Achse erkennt man die genauen prozentualen Veränderungen der jeweiligen Tage:

Quelle: NinjaTrader mit dem Seasonality-Indikator

Lediglich der Montag unterscheidet sich gravierend von den anderen Tagen. Dies resultiert daher, dass der Sonntag in die Kalkulation nicht mit einfließt. Der Gold-Markt eröffnet bereits Sonntag spätabends, so dass hier ein größeres Gap, je nach Berechnungsmethode entstehen kann. Für den Intradayhandel hat dies aber nur marginale Auswirkungen.

Auswertung der Tagessaisonalität im Gold

Bei Betrachtung der CloseToOpen-Variante ist deutlich zu erkennen, dass eine gewisse Long-Bias ab Donnerstag im Gold-Markt vorherrscht. Dies ist damit zu begründen, dass sich Anleger am Wochenende lieber von Aktien trennen, da sich diese zu risikoreich über die nicht geöffneten Börsentage verhalten können. Gold hingegen gilt als sicherer Hafen, dem seit mehr als 10 Jahren vertraut wird.

Eine Veränderung der Historie auf 5 und 2 Jahre bringt ähnliche Ergebnisse zum Vorschein:

Quelle: NinjaTrader mit dem Seasonality-Indikator

Es ist deutlich zu erkennen, wie stark der Freitag ist. Der Donnerstag ist wechselhafter, aber bis auf die 2-Jährige Saisonalität immer noch sehr stabil. Bei der 5-Jährigen Auswertung ist der Donnerstag sogar der stärkste Handelstag der Woche.

Herleitung einer Handelsstrategie mit NinjaTrader

Ein einfaches Handelssystem könnte Donnerstag oder Freitagmorgen in den Markt gehen und die Position bis Freitagabend oder sogar Montag halten. Damit sollten die statistischen Vorteile der erkannten Saisonalität effektiv ausgenutzt werden können.

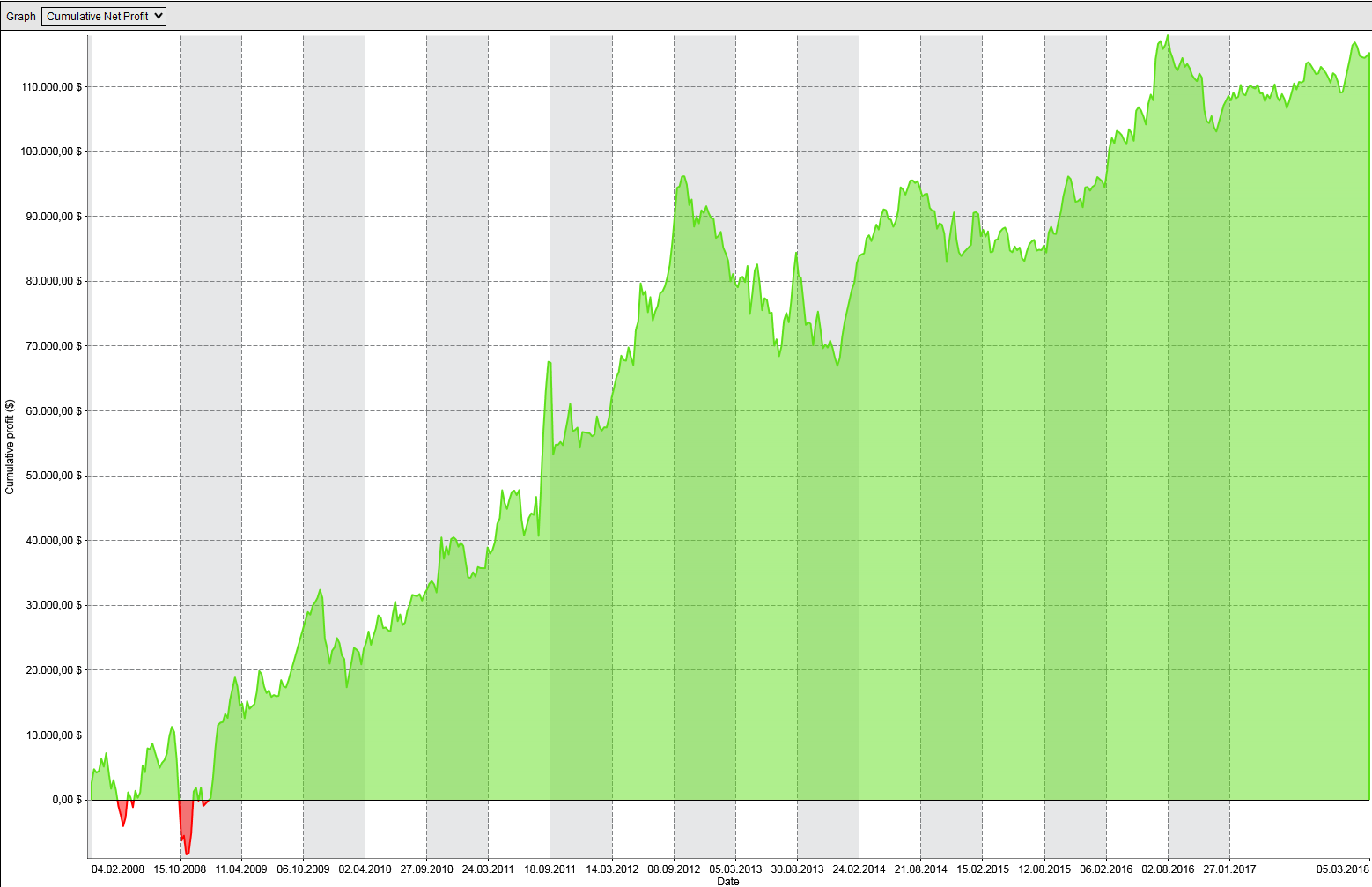

Hier die Ergebnisse bei einem Entry um 00:15 Uhr am Donnerstag und einem Exit am Montag zum Handelsstart. Kommissionen von mehr als 4 Dollar pro Roundturn sind mit einberechnet, ein Stopp oder Target wurde vorerst nicht verwendet:

Quelle: NinjaTrader Performance-Analyse und Equity-Kurve

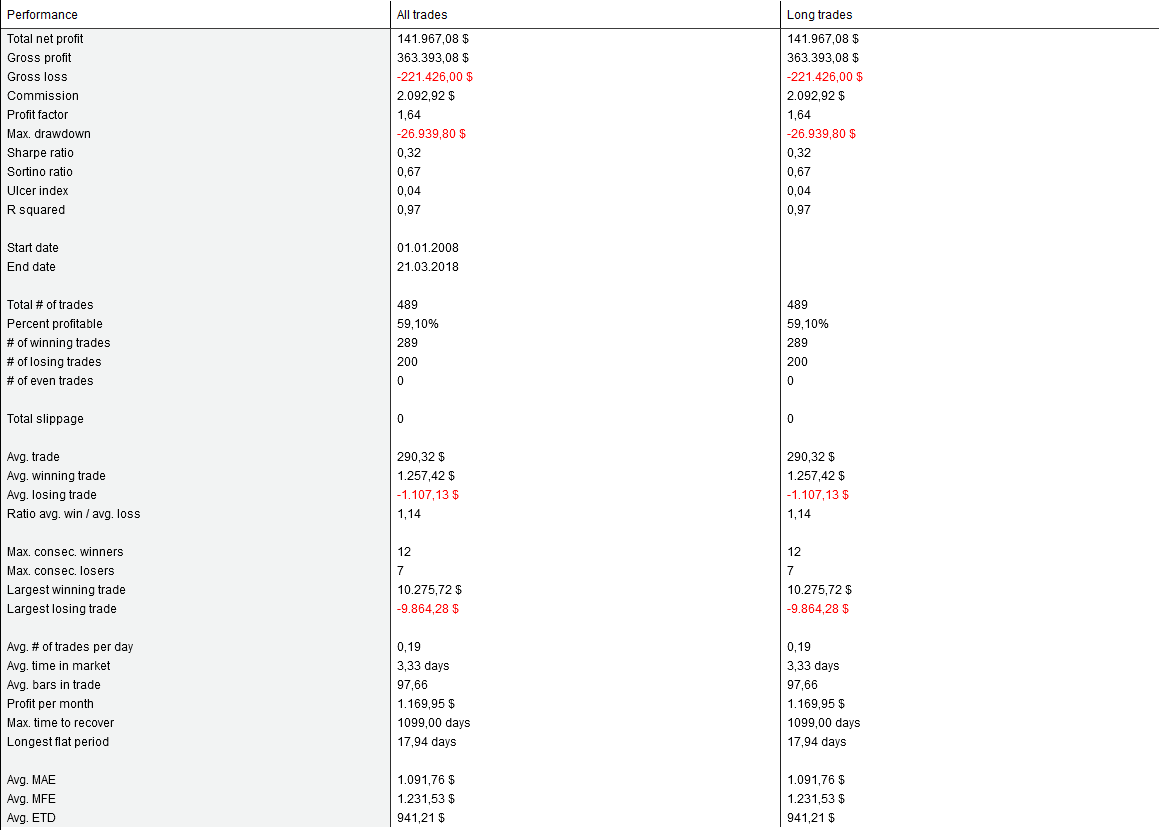

Da der Donnerstag nicht durchgehen so positiv performte, wie der Freitag wurde ein weiterer Test durchgeführt, indem erst ab Donnerstagabend von 22:45 Uhr an gehandelt wird. Auch diese Ergebnisse überzeugen im Langzeittest und fallen sogar noch besser aus:

Quelle: NinjaTrader Performance-Analyse und Equity-Kurve

Fazit und Ausblick

Es ist immer damit zu rechnen, dass sich Saisonalitäten ändern, wie auch der Donnerstag im Gold, in den letzten 5 Jahren. Mit dem oben aufgeführten einfachen Handelssystem haben wir die Auswertungen effektiv nutzen können und so den statistischen Vorteil im Markt klar ausgenutzt. Hierbei geholfen hat uns der Seasonality-Indikator, welcher die Auswertung berechnet und grafisch aufbereitet.

In meinem Seminar Mitte April erhalten die Teilnehmer die Standard-Version dieses Indikators kostenlos mit dazu. Damit darauf aufbauend eigene Analysen und weitere Handelssysteme entwickelt werden können.

Dieses System auf Gold, kann durch individuelles Timing, vor allem am Freitag noch wesentlich verbessert werden. In den 4 besten Handelssystemen – Teil 2 ist eine verbesserte Variante dieses Systems enthalten.

In weiteren Artikeln dieser Reihe, stelle ich weitere spannende Saisonalitäten vor, um neue Handelsstrategien zu finden und die Ergebnisse des Indikators zu verifizieren.

Erfolgreiche Trading Tage

Holger Breuer